所得税/事業所得と雑所得の区分について

2024/03/12

確定申告において、事業所得と雑所得の区分について、悩まれた方も多いのではないでしょうか。

事業所得と雑所得では、収入から必要経費を差し引いて所得を計算する点では同じですが、事業所得には雑所得にない有利な制度がいくつかあります。

では、その業務が事業所得なのかそれとも雑所得なのか。

その判定は、『その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか』で判断されます。

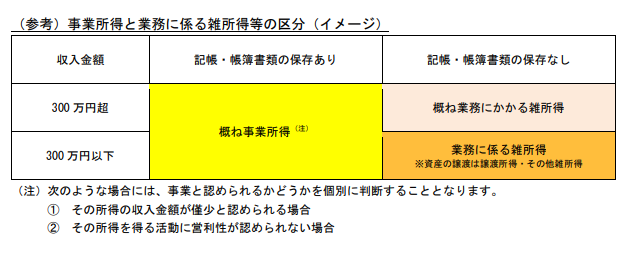

なお、その所得に係る記帳・帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く)には、業務に係る雑所得に該当する、とされました。

ご参考までに、国税庁に公表されている区分イメージ図を引用します。

国税庁「雑所得の範囲の取扱いに関する所得税基本通達の解説」 02.pdf (nta.go.jp)

事業所得と雑所得では、確定申告の際の取扱いが異なりますので、この区分判定は重要です。判断に迷う場合は私たち専門家へご相談ください。

*****

顧問税理士をお探し、相続税でお悩みの方は初回無料相談をご利用ください!

京都市の税理士・会計事務所なら宮岸会計税理士法人へ!

----------------------------------------------------------------------

宮岸会計税理士事務所

〒604-0092

京都府京都市中京区新町通丸太町下ル東側

アーバネックス御所南2F

電話番号 : 075-231-3955

FAX番号 : 075-211-3225

----------------------------------------------------------------------